大家一起扎堆甩卖,价格和估值大打折扣甚至流拍,这些中小银行被拖累,未来再融资也受到影响。然而,这样的股东还不是最坑的。还有些银行的股东,持股之后或质押套现,或暗箱操作套出数十亿贷款,直至把银行掏空。

银行股权大甩卖,却找不到买家了。

近期,包括海南银行、广州农商行、长沙银行等多家银行的股权被送上拍卖席,这些持股银行的股东们大都陷入了困难,只好将手里的“现金奶牛”银行股份卖掉。

大家一起扎堆甩卖,价格和估值大打折扣甚至流拍,这些中小银行被拖累,未来再融资也受到影响。

然而,这样的股东还不是最坑的。还有些银行的股东,持股之后或质押套现,或暗箱操作套出数十亿贷款,直至把银行掏空。

银行们面对套路一个比一个多的股东,也要小心谨慎,免得掉坑里。

1.

/ 甩卖海南银行的海马汽车,

卖完485套房也救不了亏损 /

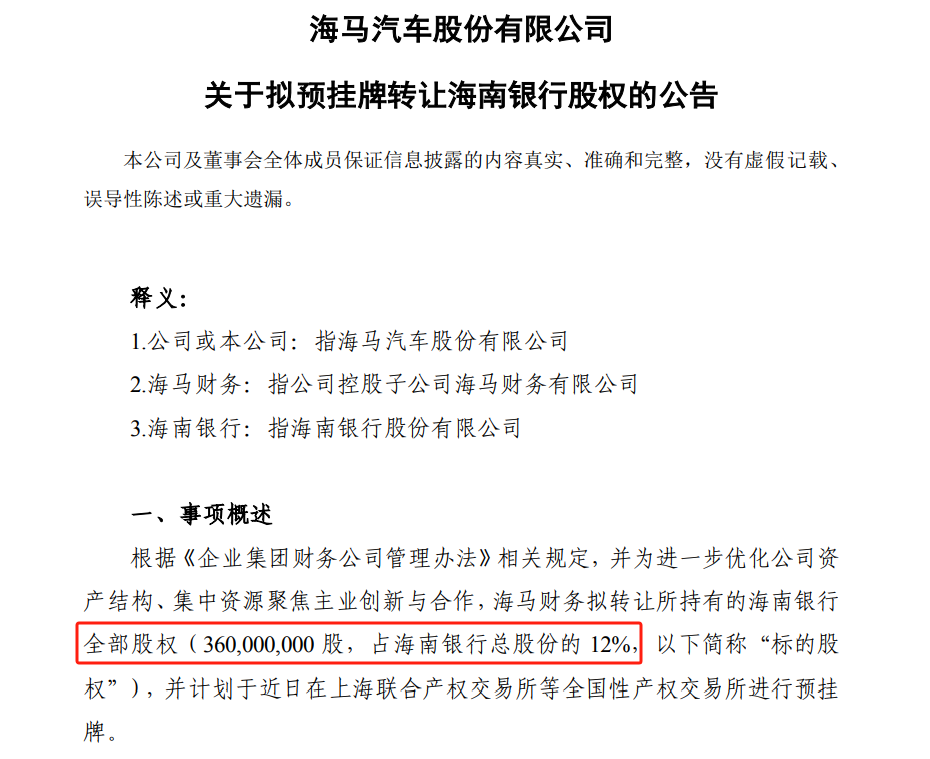

近日,海马汽车发出公告,公司控股子公司海马财务准备将手中持有的海南银行股权全部清仓甩卖,占海南银行总股本的12%。

▲图片来源:海马汽车公告

由于海南银行是非上市银行,所以这些股份将要送到上海联合产权交易所等全国性的产权交易所进行预挂牌。

根据公告看,海马财务跟中铁投资持股比例持平,并列海南银行的第三大股东:

▲图片来源:海南银行2023年年报

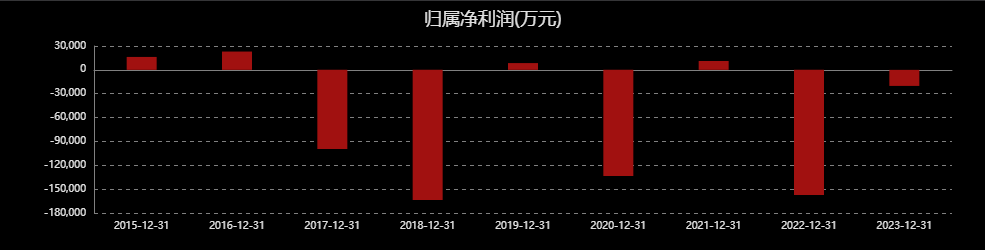

从2017年到2023年这7年,海马汽车有5年都在亏损,已经累计亏了超过73亿,只能抓紧时间抛售手上的银行持股。

▲图片来源:东方财富choice,海马汽车公告

海马汽车,本来是一家1988年就成立的老牌合资车厂,全称是海南马自达,知名度比肩吉利、长城、华晨等车厂。

只是,马自达这牌子一直不火,在1997年上映的香港电影《黑金》里被梁家辉说“塞车”之后,给人的印象就更不好了,销量不太理想。

就是这一年,海马汽车负债12.8亿,已经快要活不下去了。当时有个31岁的小伙子景柱站出来,出任了海马汽车的厂长。

接手后景柱就发现,海马汽车的最大问题是没有生产资质,于是他到处想办法,终于说服一汽来控股海马汽车,以此解决了生产资质问题。2002年,海马汽车把马自达的323车型改了个中国人喜欢的名字,叫“福美来”,总算开始卖车了。

2005年,海马汽车为了融资上市,借壳当时已经被ST了的“琼金盘”。琼金盘原名叫“海口市工业建设开发总公司”,1994年就在深交所上市了,主要开发海口的金盘工业区。这个琼金盘在海南泡沫后遗留了很多没卖掉的房子,海马汽车在当时也算是接盘侠了,所以手上才存有这么大几百套的房子,也在未来成了海马汽车的救命稻草。

海马的汽车销量虽然表现平平,但是海马的前瞻性还是比较好的,早早成立了电动汽车事业部,搞到新能源生产资质,还在2009年的广州车展上展出了首款电动车海马ME。

低迷的状态持续到2014年,海马S5上市,蹭上了SUV大潮的尾巴,配置高,售价不到12万,让S5立刻成为了海马的销量支柱,2016年品牌销量超22万辆。

然而没想到的是,2016年也成了其销量的顶峰,从此又开始陷入下滑,尤其是2017年和2018年连续亏损,合计赔了26亿,股票也变成了*ST海马。期间,海马还签了小鹏汽车的代工协议,但是这代工的活儿,利润没多少,跟亏损比起来只是杯水车薪。

于是,从2019年开始,海马汽车启动了自救,甩卖了几百套房以及两个公司的资产。

这一通卖,总算让海马汽车在2020年扭亏为盈了。但是后面这几年,又开始亏了。

其实,这两天要挂牌的海南银行股份,已经不是海马汽车第一次打算卖了。2021年的时候,海马财务就打算把海南银行7%的股权卖给中铁投资,转让价3.3亿,但那时候原银保监会海南监管局没有给核准,就算了。

但是,到最近这个节骨眼,银行的股权不吃香了,这段时间被拍卖的银行实在太多,除了海南银行之外,还有江西银行、梅州客商银行、广州农村商业银行、长沙银行、宁夏银行、抚顺银行、广东华兴银行、郑州农商行等股权都在卖。

结果就是,挂上了拍卖的银行股权们,却迟迟找不到买家。

这些没有上市的银行,本来就是中小银行为主,如果总是流拍,估值将进一步下降。例如,新华联石油持有的长沙银行全部股份,在6月26日上了阿里司法拍卖平台,这是首次拍卖,起拍价是市场价的9折,合计约3.6亿元,最终无人出价而流拍。然后最近又上了二次拍卖,起拍价是首次拍卖起拍价的9折,合计为3.24亿元。要是再流拍,还得继续打折。

在拍卖平台搜“银行股权”,大部分都是流拍的。今年以来,只有成都银行浙江民泰银行等几家中小银行的股权转让成功,所以海南银行才去挂产权交易所,而非拍卖。

这么个搞法,那些不卖股份的其他股东,要不要把自己手上的持股估值调整呢?这些中小银行未来如果想要融资扩股,甚至是上市,估值更难做了。

自身出现问题的股东们,可是把银行给坑惨了。

2.

/ 283亿债务窟窿,

民生银行被老东家们坑惨 /

说起来,单单是股份被甩卖,对银行来说还是小问题,毕竟暂时也不会影响到经营。但是有的股东,找银行借了钱,甚至抵押了股份,一出问题,银行也得遭殃。

最近,东方集团发布了17条公告,包含收到证监会立案告知书、大股东部分股份被强行平仓、被债权方申请重整以及可能因为股价低于1元而终止上市的风险提示等等,每一条都显示出东方系危机已至。

其中,那个被债权人申请重整的公告中,申请原因仅仅是为了75.2万元,这点钱都还不起了,账户真的已经空了?

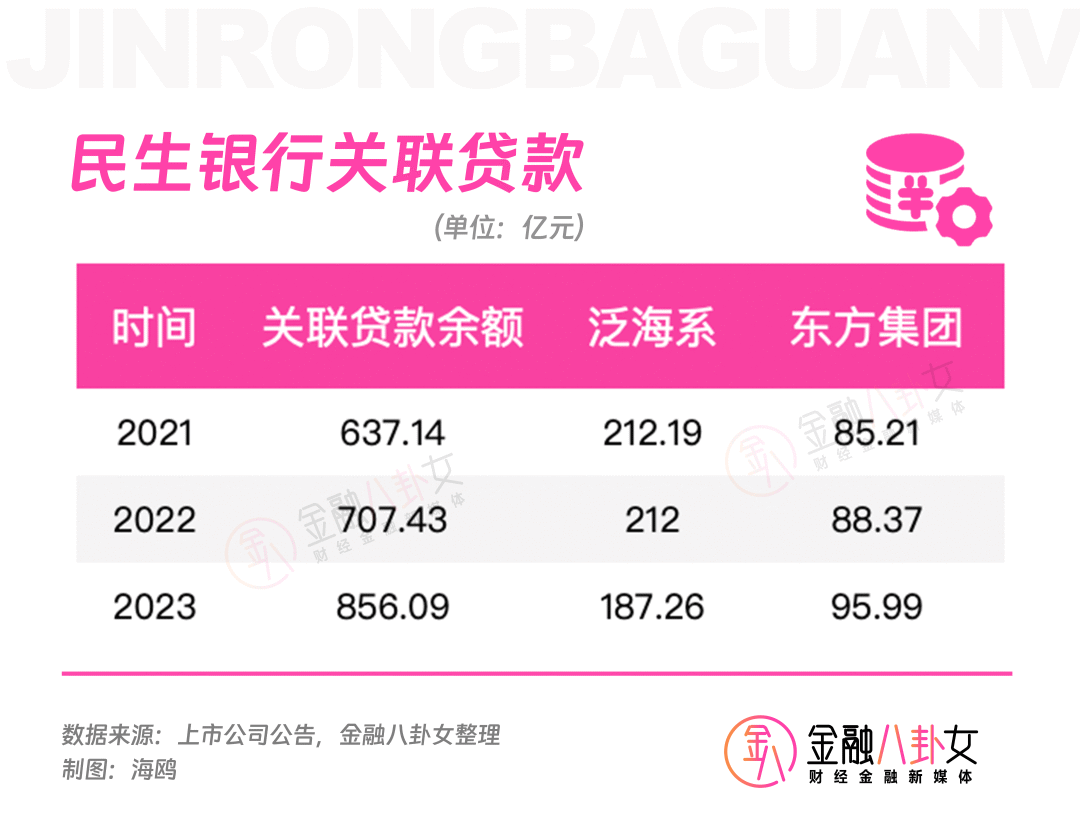

而这起案件背后,最受伤的是民生银行。据年报披露,2023年民生银行来自东方集团的贷款余额达95.99亿元。说起来,东方集团是民生银行的主要大股东之一,近期东方集团的张宏伟,还连任了民生银行副董事长,拿着93.5万的高薪。

东方集团旗下,一共参控股了四家上市公司,有东方股份、民生银行,还有联合能源集团有限公司、锦州港股份有限公司。

截至2024年一季度末,东方集团持有民生银行12.8亿A股股份,位列第十大股东,所持12.68亿股份处于被质押状态。不过根据6月22日的公告,这些股中有2300万股被中信证券强行平仓了。

强平是因为6月18日晚间,东方集团发布公告称,其在关联方东方财务公司的16.4亿元存款出现大额提取受限情形,东方集团开始暴跌,4天内3个跌停板,股价跌破平仓线,不得不卖了。

一周之后,民生银行股东大会上,副行长黄红日说“东方集团关联授信情况在去年年报中也披露了,东方集团在我们行贷款的余额是98.89亿元”但是已经在积极推动风险化解工作。随后,民生银行董事长高迎欣又补充了,说民生银行目前对“东方系”的贷款已降为70多亿元。

民生银行的另一个大股东泛海系,从民生银行这儿借的钱更多,高达187.26亿。

光是泛海控股及泛海集团的被执行总金额,合计已经接近490亿元,民生银行也早早就起诉了卢志强和泛海,但是这欠款追了一年半了还没能讨回。

去年1月,民生银行北京分行以金融合同纠纷为由,对卢志强,泛海控股,以及旗下两家子公司提起诉讼,涉及金额超过70亿元。今年5月,民生银行北京分行再对泛海集团、泛海控股等多家泛海系公司以及卢志强本人发起诉讼,要求泛海集团偿还借款本金42.66亿元、并判令被告泛海控股偿还借款本金人民币合计12亿元,以及相应的利息、罚息和复利。

现在,泛海系加上东方集团,合计给民生挖了283.25亿的大坑。

这个坑,民生银行估计要花很多年才能填上了。

3.

/ 从身价596亿到破产,

山东首富坑惨这家银行 /

除了做地产的股东步子迈太大坑银行,做投资的煤老板也会。

2021年的新财富500富人榜,一个叫王清涛的人,以596.5亿身价成为了山东首富,并且在业内有“焦化大王”的称号。

但是没两年,他名下的中融新大集团负债488亿,宣布进入破产重整程序。

王清涛年轻时当过兵,刚复员时在邹平物资局工作,没几年就下海做起了煤炭生意,一路做大做强,还贷款数亿在邹平成立一家焦化公司,建起一个产能60万吨的焦炉,转型焦化生意。

当时山东鼓励钢铁厂和焦化企业合作,兼并重组或者是联合,省里要推出两到三个300万吨以上的大型焦化集团。

王清涛很看重这次机会,为了取得合作,三个月之内连续十几次去到江苏拜访“钢铁沙皇”沈文荣,最终沈文荣决定投资。

2007年,王清涛联合江苏沙钢集团、山东新汶矿业投资30亿成立了山东省最大的煤化工业园区。在这次合作之后,王清涛的商业之路驶入快车道,一跃成为山东的“焦化大王”。2012年,趁着山东省计划打造国际化企业,王清涛推动山东焦化集团并购重组,想要进一步做大。

可惜好景不长,很快就到了供给侧改革和去产能的阶段,钢铁和煤炭都在收缩,焦化厂也开始亏钱。

这时候,王清涛决定,把重心转向金融。在一次采访中,他这样说道:“为什么很多实体企业要做金融、搞房地产,因为企业家摸不清楚行业周期,不知道行业拐点什么时候到来,不知道什么时候风向变了,他害怕。”

2015年8月,王清涛成立中融投资集团有限公司,标志着他的“金控梦”正式起航。同年12月,王清涛以7.55亿元拿下晋城银行14.29%的股权,成为该行的第一大股东。

2016年3月,王清涛正式把山东焦化集团改名中融新大,开始疯狂收购金融机构的股份,厦门国际银行、中华联合财产保险、厦门农商行、汇丰银行等统统买进。

2018年,王清涛又提出一个“小目标”:公司要在2020年实现总资产4000亿,年销售收入3000亿元,利润300亿元,参股行业前十的银行、保险、证券等金融机构,并参控10家以上的上市公司。

但是,他这些收购,钱从哪儿来?都是质押借的,尤其是他最早参股的晋城银行。

天眼查显示,2015年,中融新大旗下山东物流集团向晋城银行质押了子公司5100万股;2016年,中融新大又向晋城银行质押山东物流集团的25亿股;同年底,又将自己持有的晋城银行的股份质押给广东粤财信托。

王清涛说过“参股银行不会变成中融新大提款机”,结果这话全打脸了。

他不止买金融机构,还买了矿,拿到钱的中融新大花55.7亿接手了山东淄博宏达的矿厂,旗下的秘鲁邦沟铁矿评估价值达到了105亿美元,共有39处矿权。那几年据说中融新大的办公楼里,都会挂一张王清涛在秘鲁和某领导人的照片,业界都感叹王总有路子。

本来,他的资金是能倒腾得过来的,但是山东企业讲义气,有很多互相担保的情况,比如淄博宏达有2.36亿的贷款是中融新大做的担保,还有2018年陷入资金困境的瑞星集团,它也有4亿贷款是中融新大做的担保。2018年7月,因为永泰集团违约,与其关联的中融新大多只债券跟着出现闪崩危机,其中一只闪崩72%,被临时暂停交易,这顿时让银行们紧张起来。

其实,企业小幅亏损或者替兄弟企业还几个亿,都不可怕,银行要是紧张了不给借新还旧,才是最可怕的。

到2020年底,中融新大集团外的担保还有31家公司、金额约75亿,其中7家已经逾期,而讨债的银行们,就冲了过来。

王清涛也不是没有想过办法自救。他从2021年开始频繁抛售其几年前拿下的那些资产,但受限于金融去杠杆的大背景,中小银行股权并不好卖。中融新大内部也开展了包括稳生产、保就业,降负债、引战投等措施,希望以此化解公司债务危机。

到最后,也没能解决债务风险问题。

“借钱-并购-抵押-借钱”的循环扩张招数,一出事就是连环爆,可把这些银行坑惨了,就算晋城银行是他参股的“亲儿子”,照样避免不了。

以上这几个是名下有大集团的老板,坑了持股银行,算不易防备,但河北有个将小银行掏空的大案,却是敢想敢干的个人实现的。

比如,2019年公布的案子,开业仅仅4年的晋州市恒升村镇银行,被大股东赵强掏空骗贷26亿,此案也成了河北第一骗贷大案。赵强在明面上持股仅有5%,但是背地里找了三家企业和5个自然人代持,最后合计的持股高达60%,另一位股东则是恒升村镇银行的发起行浙江温州瓯海农商银行,持股40%。

合着这银行除了发起行股东,剩下的股全是赵强一个人的。随后,赵强指使着银行内部和外部的人员,冒充他人从晋州恒升银行贷了26亿出来,有的钱做了地产生意,有的钱买车炒股。

这事儿,还是持股40%的“小股东” 浙江瓯海农商银行在合规检查中发现问题,查出了问题,怎么有个人定期拿着一大堆的现金,去同一个柜台窗口给329个贷款账户还利息?别说合规,普通柜员也能看出来这里面是什么猫腻,就一路顺藤摸瓜查出了骗贷案。

案发后赵强很快被捕,一审判决显示赵强因骗取贷款罪、贷款诈骗罪等数罪并罚,被判无期徒刑,而另案处理的30人,也分别获刑并处罚金。但是至今,还有6212笔、合计11.99亿元的贷款未追回。

看来,银行对股东们也得小心提防啊。